Systematyczne oszczędzanie - procent składany

Wiesz, ile będą warte Twoje oszczędności za 10 lat?

Im wcześniej pomyślisz o oszczędzaniu na emeryturę tym lepiej. Najważniejszy jest tu plan - Twój plan emerytalny! Zobacz ile odkładać i jak samodzielnie zebrać kapitał na udaną jesień życia.

Panie sąsiedzie, za płot tam panu nie zaglądam, ale widzę, że pan to jeszcze nic nie zasiał! A mi już na emeryturkę zaczyna co nieco rosnąć. Niech pan zobaczy, jak to robię!

A też najważniejsze wskazówki na (dostatnią) przyszłość.

Chwila prawdy. Czy podoła sąsiad pytaniom?

Czytanie poradnika jest jak nawożenie gruntu przed inwestowaniem.

Wszyscy sąsiedzi kibicują!

Oszczędności na emeryturę rosną powolutku… ale grunt, że zaczęły już dzisiaj! Niech sąsiad sprawdzi co daje systematyczne oszczędzanie.

To może jeszcze raz?

Chcesz później skorzystać z kalkulatora?

Kontynuuj naukęOszczędzaj przynajmniej 10% dochodów miesięcznie.

Trzymaj oszczędności z dala od codziennych wydatków, najlepiej na koncie oszczędnościowym.

Już w dzień wypłaty przekaż pieniądze na wybraną przez Ciebie formę oszczędzania.

Nigdy nie lokuj oszczędności w produkty finansowe, których działania nie rozumiesz.

Nie odczujesz utraty tych pieniędzy z portfela, a zwiększysz pulę Twoich oszczędności.

Rozważ inwestowanie zaoszczędzonych kwot w różne instrumenty finansowe.

Wiesz, ile będą warte Twoje oszczędności za 10 lat?

Absolutną podstawą planu emerytalnego jest regularność. Konsekwencja w odkładaniu pieniędzy jest najwłaściwszą drogą do zbudowania solidnego zabezpieczenia finansowego na przyszłość.

Ile powinieneś odkładać? Oczywiście im więcej tym lepiej, ale przydałoby się oszczędzać przynajmniej 10% miesięcznych dochodów. Taka kwota pozwala już na zbudowanie naprawdę przyzwoitego kapitału na późne lata.

Na wstępie przeanalizuj ile wydajesz co miesiąc (na wyżywienie, czynsz, paliwo, raty itp.) i ile byłbyś w stanie ze swoich dochodów oszczędzać na emeryturę. Jeśli dziś nie jesteś w stanie odkładać przynajmniej 10% wynagrodzenia – oszczędzaj mniej. Może z czasem uda Ci się osiągnąć zakładany poziom oszczędności.

Wysokość składki zależy wyłącznie od Ciebie i Twoich potrzeb. Powiedzmy że za 30 lat chciałbyś mieć do dyspozycji 200 000 zł i to wystarczyłoby Ci na comiesięczny dodatek do emerytury. Przyjmując, że na oszczędnościach zarabiałbyś 2% w skali roku, to co miesiąc musiałbyś odkładać 405,23 zł. Równo po 360 miesiącach zebrałbyś 200 000 zł. Z tej sumy mógłbyś podbierać np.: 1 500 zł przez 12,5 roku, albo po 1 000 zł przez ponad 20 lat (wyliczenia pozostają prawidłowe przy założeniu, że pozostałe środki dalej pozostają oprocentowane na poziomie 2% netto).

Jeśli chcesz samodzielnie obliczyć ile pieniędzy zbierzesz przez kilkadziesiąt lat odkładając regularnie co miesiąc pewną kwotę na koncie oszczędnościowym, skorzystaj z tego wzoru:

gdzie:

K – kwota zebrana po N miesiącach

S – wysokość składki miesięcznej

r – oprocentowanie w skali miesiąca (pamiętaj, że jeśli oprocentowanie konta wynosi 1,20% w skali roku – a tak banki pokazują oprocentowanie – to do wyliczeń przyjmij 0,1%, czyli 1/12 z 1,20%!)

N – jak długo będziesz oszczędzał (w miesiącach)

Jeśli masz problemy z oszczędzaniem, jest na to kilka metod:

1. Odkładaj tam gdzie nie widać!

Nie trzymaj wszystkich pieniędzy na jednym koncie osobistym. Nawet jeśli w jednym miesiącu oszczędzisz np.: 500 zł, w drugim poniesie Cię szał zakupów i wydasz te oszczędności. O tym gdzie odkładać pieniądze będzie trochę dalej. Przelewaj oszczędności z konta osobistego choćby na rachunek oszczędnościowy - stamtąd zawsze trochę trudniej wyciągnąć pieniądze.

2. Oszczędzaj zaraz po wypłacie!

Nie licz na to, że coś Ci zostanie na koncie pod koniec miesiąca. Dużo łatwiej jest przelać na rachunek oszczędnościowy ustaloną część dochodu tuż po wpłynięciu wynagrodzenia na konto. Świetnie sprawdza się tutaj również ustanowienie zlecenia stałego, dzięki czemu ustalona kwota co miesiąc, konkretnego dnia, będzie automatycznie przelewana z Twojego konta osobistego na oszczędnościowe.

3. Odkładaj drobniaki, zaokrąglaj końcówki!

Ustaw w widocznym miejscu skarbonkę (kuchnia? samochód?) i za każdym razem gdy znajdziesz w portfelu drobniaki – wrzuć do niej. W niektórych bankach możesz uruchomić opcję automatycznego przelewania drobnych kwot z konta osobistego na oszczędnościowe po każdej operacji kartą – np.: jeśli zapłacisz 16 zł, to system zaokrągli tę kwotę do 20 zł i dodatkowe 4 zł trafi na Twój rachunek oszczędnościowy. To takie dwa patenty na oszczędzanie mimochodem!

Odkładanie pieniędzy na konto oszczędnościowe jest tak naprawdę tylko punktem wyjścia do budowy domowego funduszu emerytalnego. Warto, aby oszczędzanie na emeryturę miało bardziej wielowymiarowy charakter.

Bezpieczną alternatywę dla kont oszczędnościowych mogą stanowić również m.in.:

Wraz ze wzrostem oszczędności, odważ się na bardziej ryzykowne rozwiązania. Mogą to być m.in.:

Jaka część Twojej składki będzie tam trafiała – zależy już od Ciebie i od tego, jak czujesz się z ryzykiem. Najlepiej, abyś z ryzykowniejszymi rozwiązaniami zaznajamiał się krok po kroku - na początek w Twoim planie emerytalnym poświęć na nie najwyżej 20% składek.

Lepiej jest pewną kwotę rozłożyć na kilka funduszy inwestycyjnych (czy akcje kilku spółek), niż całą zainwestować na jeden. Tym właśnie jest dywersyfikacja, czyli popularna zasada aby „nie wrzucać wszystkich jajek do jednego koszyka”.

Bądź świadom, że fundusze inwestycyjne mają różne stopnie ryzyka:

Pamiętaj też, aby na kilka lat przed planowanym przejściem na emeryturę i sięgnięciem po oszczędności emerytalne powoli wycofywać środki z najbardziej ryzykownych rozwiązań, na rzecz bezpieczniejszych. Wszystko po to, aby pod koniec tego bardzo długiego marszu po godną jesień życia nie stracić znacznej kwoty.

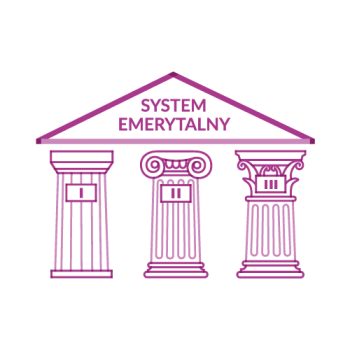

Miej na uwadze, że poza samodzielnym inwestowaniem środków, warto także zainteresować się rozwiązaniami stricte dedykowanymi oszczędzaniu na emeryturę. III filar systemu emerytalnego reprezentują przede wszystkim Indywidualne Konta Emerytalne i Indywidualne Konta Zabezpieczenia Emerytalnego.

Podsumowując: